VN-Index có cơ hội vượt 1.000 điểm trong tháng 8 nhưng CTCK BIDV (BSC) cho rằng các yếu tố hỗ trợ cho sự tăng trưởng bền vững của thị trường đang khá mờ nhạt.

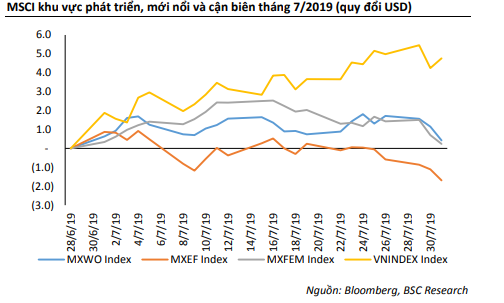

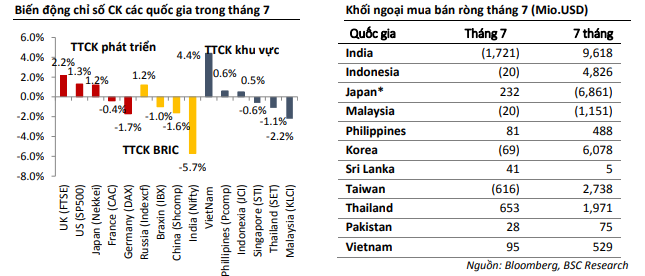

Những thông tin trái chiều và diễn biến TTCK thế giới không ảnh hưởng đến thị trường chứng khoán Việt Nam trong nước trong tháng 7. VN-Index tăng 41,7 điểm, tương đương 4,4%. Thanh khoản tăng nhẹ, dòng tiền tập trung vào các cổ phiếu hoặc nhóm ngành có KQKD quý II ấn tượng.

Dòng vốn ngoại từ ETFs, và KQKD quý II là những động lực tăng điểm của thị trường. Tuy nhiên, hiệu ứng từ KQKD quý II giảm dần và thị trường cần yếu tố hỗ trợ mới. Mặc dù VN-Index có cơ hội vượt 1.000 điểm trong tháng 8 nhờ sự vận động của các cổ phiếu lớn, BSC cho rằng các yếu tố hỗ trợ cho sự tăng trưởng bền vững của thị trường đang khá mờ nhạt.

Vĩ mô ổn định nhưng động lực từ hiệu ứng kết quả kinh doanh đang giảm dần

Hiện kinh tế vĩ mô duy trì ổn định ở các chỉ tiêu quan trọng. CPI tháng 7 tăng 0,18%, đưa mức CPI 7 tháng đầu năm đạt 2,61% so cùng kỳ, CPI bình quân 7 tháng tăng 2,61% đều là mức thấp trong vài năm gần đây. Giá USD giảm 0,56% tháng 7, giảm 0.27% so với tháng 12 và tăng 1,1% so cùng kỳ năm trước. Lãi suất thị trường liên ngân hàng kỳ hạn ngắn giữ dưới 3%, lãi suất huy động có dấu hiệu tăng ở kỳ hạn trung và dài hạn dù vậy chỉ mang tính cục bộ. Thu ngân sách nhà nước đến 15/7 bằng 55,1% dự toán, thặng dư 51,5 nghìn tỷ.

Dù vậy các động lực đóng góp tăng trưởng vẫn đang có dấu hiệu chậm lại so cùng kỳ: (1) Tốc độ tăng tổng mức bán lẻ hàng hóa dịch vụ tiêu dùng 7 tháng 2019 ở mức 11,6%, giảm 0,4% so với mức tăng cùng kỳ 2018; (2) Chỉ số sản xuất toàn ngành công nghiệp (IIP) ước tăng 9.4% so với mức tăng 10,7% cùng kỳ; (3) Tổng số vốn FDI đăng ký cấp mới và vốn tăng thêm giảm 35,6% so cùng kỳ; (4) Vốn đầu tư thực hiện từ nguồn ngân sách tăng 3,9% cùng kỳ so với mức tăng 9,7% năm 2018; (5) Tổng kim ngạch XNK tăng 7,5% so cùng kỳ so với mức tăng 13,6% của năm 2018. Cho dù Việt Nam là một trong những nước được hưởng lợi từ cuộc chiến thương mại Mỹ – Trung, thì sự đi xuống của kinh tế toàn cầu cũng ảnh hưởng đến Việt Nam.

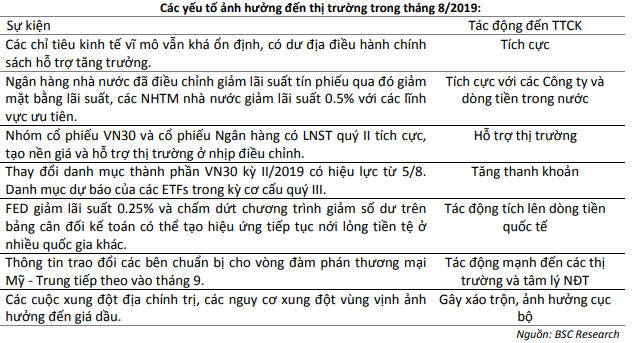

Khi các nước đang bước thực hiện chính sách nới lỏng tiền tệ hỗ trợ kinh tế, những thay đổi trong chính sách điều hành phù hợp với xu hướng chung và đảm bảo cân bằng giữa các cấu khối vĩ mô cũng sẽ sớm định hình trong quý III nhằm hỗ trợ cho đà tăng của nền kinh tế theo chu kỳ vào quý IV hàng năm.

Những điều chỉnh nếu có về chính sách tiền tệ cũng sẽ có tác động đáng kể lên TTCK vào những tháng cuối năm.

Tính đến 31/7, 87% công ty niêm yết trên HSX và HNX công bố KQKD quý II, LNST tăng trưởng 11,9% so cùng kỳ và có sự phân hóa mạnh. 650 công ty trên 2 sàn chính đã công ty bố KQKD II với tổng giá trị LNST tuyệt đối đạt 54.405 tỷ, tăng 11,9% so cùng kỳ năm 2018. Số lượng công ty có LNST tăng trưởng dương chiếm 51,5% và số công ty công bố có lãi chiếm 89%.

Xét riêng nhóm cổ phiếu VN30, 28/30 công ty đã công bố KQKD quý II, theo đó giá trị LNST đạt 37.170 tỷ, chiếm 68,2% LNST toàn thị trường, tăng trưởng 19,4% so cùng kỳ. 14/28 công ty có tăng trưởng LNST dương và không có công ty nào thua lỗ.

Xét riêng nhóm cổ phiếu ngân hàng, 14/15 ngân hàng đã công KQKD quý II, theo đó giá trị LNST đạt 18.325 tỷ, chiếm 34% LNST toàn thị trường, tăng trưởng 20,8% so cùng kỳ. 4/14 ngân hàng có tăng trưởng LNST dương và không có công ty nào thua lỗ.

Bức tranh lợi nhuận cho thấy nhóm cổ phiếu VN30 và nhóm Ngân hàng đều đang có mức tăng trưởng lợi nhuận trên 20%, vượt xa so mới mức tăng trưởng chung của thị trường là 11,9%.

Hiện động lực tăng điểm từ KQKD quý II không còn nhiều và phụ thuộc vào thông tin hỗ trợ khác.

Dòng vốn ngoại khó dự báo khi chiến tranh thương mại đang tiếp diễn

Trong khi đó, đàm phán thương mại Mỹ – Trung chưa có thông tin đột phá trong cuộc họp cuối tháng 7, chuẩn bị cho vòng sau vào tháng 9. Vòng đám phán thương mại 30-31/7 tại Trung Quốc được khởi động lại sau 3 tháng ngưng trệ trong bối cảnh xuất hiện nhiều chỉ trích của Tổng thống Mỹ trên twitter.

Những lời chỉ trích Trung Quốc không sẵn lòng mua nông sản Mỹ và tiếp tục lợi dụng nước Mỹ được đưa ra trong khi truyền thông Trung Quốc phủ nhận và nhắc lại quan điểm “nối lại đàm phán trên cơ sở bình đẳng và tôn trọng lẫn nhau”.

Nhiều nhận định đều cho rằng hội nghị sẽ không có đột phá lớn mà chỉ là hoạt động thăm dò quan điểm của nhau. Vòng đàm phán này được xem như là phép thử đánh giá khả năng Trung Quốc tiếp tục đàm phán dựa trên văn bản thỏa thuận phác thảo hồi đầu tháng 5/2019 hay chiến thuật câu giờ sau kỳ bầu cử Tổng thống Mỹ năm 2020 hoặc có thêm đề xuất khác từ phía Trung Quốc.

Theo như thông tin từ thông tấn Trung Quốc, 2 bên sẽ tiến hành vòng đàm phán thương mại cấp cao tiếp theo sẽ diễn ra tại Mỹ vào tháng 9 tới. Trong quá trình đàm phán các bên cũng đang tìm các giải pháp tháo gỡ khó khăn về thương mại và xuất khẩu. Điều này cho thấy kỳ vọng đột phá chưa cao và các bên đang sẵn sàng chuẩn bị cho việc đàm phán kéo dài và tính đến cả kịch bản chiến tranh thương mại leo thang.

Thị trường thế giới tháng 7 đang chuyển hướng quan tâm đến chính sách tiền tệ của các nước lớn. Tuy nhiên cuộc chiến thương mại sẽ sớm quay trở lại thành tâm điểm khi những toan tính chính trị khác nhau có thể đẩy cuộc chiến đi xa hơn mức thị trường có thể dự báo.

BSC cho rằng vùng vận động giá VN-Index tháng 8 từ 965 điểm – 1.015 điểm trong tháng 8. Trong trường hợp tích cực, VN-Index giữ trên 965 điểm ở nhịp điều chỉnh sau khi kiểm tra hoặc vượt 1.000 điểm. Thanh khoản duy trì ở mức yếu.

Ngược lại, VN-Index có thể giảm dưới 950 điểm nếu có những thông tin bất lợi từ thế giới.

Mai Hương