Sáng ngày 09/03/2018, CTCP Tập đoàn Thủy sản Minh Phú (mã MPC) đã tiến hành Đại hội cổ đông thường niên năm 2018.

Một trong những nội dung quan trọng của kỳ họp năm nay được Đại hội đồng cổ đông thông qua là Thủy sản Minh Phú sẽ hủy giao dịch cổ phiếu MPC tại sàn UPCOM (dự kiến trong tháng 6/2018) để chuyển sang niêm yết MPC tại HOSE, trong năm 2018, sau khi được chấp thuận của Đại hội đồng cổ đông và cơ quan chức năng có thẩm quyền.

Nếu MPC niêm yết thành công trên HOSE tới đây, có thể xem là trường hợp đầu tiên trở lại HOSE sau thời gian “ở ẩn” tự nguyện. MPC của 2018 có khác gì MPC của những năm trước không? Liệu MPC có hủy niêm yết lần nữa trong tương lai như đã làm trước đó “khi cần” do không huy động được vốn và do ảnh hưởng đến bí quyết kinh doanh… là những câu hỏi không dễ để có câu trả lời ngay được.

MPC đã đủ mạnh trước các đối thủ?

Vào kỳ họp bất thường năm 2014, chủ tịch HĐQT của MPC – ông Lê Văn Quang cho biết việc Thủy sản Minh Phú hủy niêm yết cổ phiếu MPC và không có kế hoạch niêm yết cổ phiếu MPC trở lại do việc niêm yết cổ phiếu ảnh hưởng đến công tác đàm phán giá bán tôm giữa MPC với khách hàng. Cổ phiếu MPC niêm yết, Thủy sản Minh Phú phải đáp ứng các yêu cầu về công bố thông tin theo quy định.

Cũng tại kỳ họp tháng 8/2014, ông Lê Văn Quang chia sẻ những khó khăn mà ngành tôm gặp phải trong thời gian đó: dịch bệnh tôm và nuôi tôm đang “5 ăn 5 thua”; đồng thời cho biết MPC sẽ chuyên về chế biến trong tương lai.

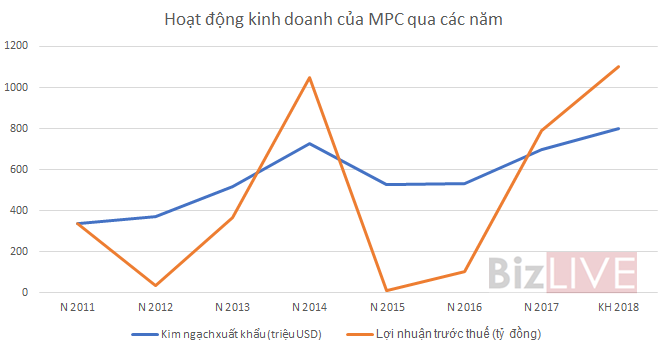

Năm 2014, MPC ghi nhận lợi nhuận trước thuế hợp nhất cao kỷ lục 1.047,5 tỷ đồng. Đây cũng là năm “bội thu” của ngành tôm cả về nuôi trồng, chế biến,

xuất khẩu với giá trị xuất khẩu tôm đạt 3,95 tỷ USD.

Năm 2015, MPC ghi nhận mức lợi nhuận sụt giảm mạnh, lợi nhuận trước thuế hợp nhất chỉ còn 12,1 tỷ đồng. Đây cũng là năm cổ phiếu MPC rút khỏi sàn HOSE, lui về “ở ẩn”. Năm 2015, xuất khẩu tôm Việt Nam đối mặt với nhiều thách thức, kim ngạch xuất khẩu giảm 25% so với năm 2014; tình hình “hoàn toàn đảo ngược” so với năm 2014 do nhu cầu thị trường giảm, giá xuống thấp nhất trong 5 năm, bình quân giá giảm 30% – 40% so với năm 2014 và biến động tiền tệ. Ngoài ra, dịch bệnh tôm đã khiến cho các doanh nghiệp trong ngành gặp nhiều khó khăn.

Nguồn: Số liệu báo cáo của MPC qua các năm

MPC đang cận kề mục tiêu kim ngạch xuất khẩu tỷ USD khi năm 2018 MPC đặt kế hoạch kim ngạch xuất khẩu hợp nhất 800 triệu USD, và nỗ lực phấn đấu vượt kế hoạch nhằm chạm mức 1 tỷ USD ngay trong năm 2018.

Ngoại trừ sự tăng trưởng đột biến trong năm 2014, các năm còn lại hoạt động xuất khẩu của MPC vẫn duy trì được tăng trưởng. Tuy nhiên, lợi nhuận lại không tỷ lệ thuận với kim ngạch xuất khẩu, biến động khó lường. Câu hỏi đặt ra rằng, việc niêm yết cổ phiếu MPC trở lại có ảnh hưởng đến “bí quyết” kinh doanh/công tác đàm phán giá tôm của MPC như chủ tịch công ty này đã trình bày trước đó không? MPC đã đủ “sức khỏe” hay đủ mạnh trước các đối thủ để phát triển ổn định trong tương lai không?

Tồn kho tăng và vay nợ ngắn hạn tăng cao

Số liệu báo cáo tài chính quý IV hợp nhất cho thấy, số dư hàng tồn kho tại ngày 31/12/2017 tăng 26,3% so với hồi đầu năm, tương đương tăng khoảng tỷ đồng. Với ngành chế biến thủy sản – tôm, hàng tồn kho tăng có thể sẽ tác động tiêu cực đến kết quả kinh doanh của MPC.

Cũng tại ngày 31/12/2017, mặc dù số dư vay nợ dài hạn giảm 1.400 tỷ đồng, nhưng vay nợ ngắn hạn của Tập đoàn MPC gần 3.476 tỷ đồng, tăng 90,7%, tương đương tăng 1.653 tỷ đồng so với đầu năm. Hơn một nửa số dư vay nợ ngắn hạn đến từ các công ty con của MPC.

Theo thuyết minh báo cáo tài chính, vay ngắn hạn của MPC tăng chủ yếu ở Ngân hàng TMCP Công thương – CN Cà Mau, nhằm bổ sung vốn lưu động. Hơn nữa, báo cáo lưu chuyển tiền tệ cho thấy MPC đang phụ thuộc nhiều vào đòn bẩy tài chính – sử dụng nợ vay. Trong năm 2017 MPC đã nhận tiền vay ngắn, dài hạn là 15.340,8 tỷ đồng, khoảng 675 triệu USD, gần bằng kim ngạch xuất khẩu; và chi trả nợ gốc vay 15.130 tỷ đồng.

Nợ vay ngắn hạn tăng nhanh và sử dụng đòn bẩy tài chính cao trong bối cảnh lãi suất đang ổn định ở mức thấp giúp MPC tối đa hiệu quả hoạt động, nhưng khi lãi suất tăng sẽ tác động tiêu cực đến hoạt động kinh doanh của MPC.

Kiểm soát chất lượng nguyên liệu đầu vào

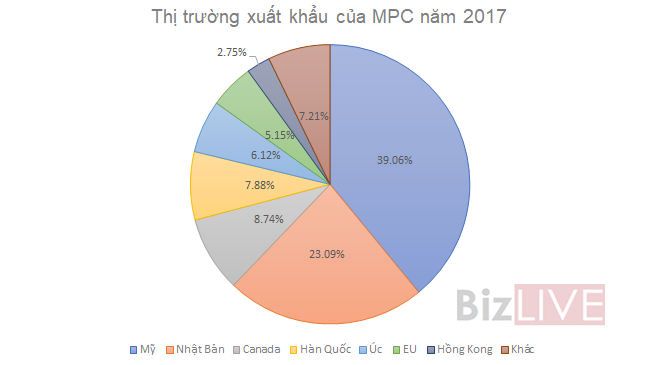

Thị trường xuất khẩu chính của MPC là

Mỹ, Nhật Bản. Theo FAO, Việt Nam đang là nhà xuất khẩu tôm lớn nhất ở Nhật Bản, nhu cầu nhập khẩu tôm của Nhật đang tăng cao. Mặc dù, Hiệp định Đối tác Toàn diện và Tiến bộ Xuyên Thái Bình Dương – CPTPP đã được ký kết, hàng rào thuế quan được mở ra, nhưng các rào cản kỹ thuật trên thị trường Nhật chắc chắn sẽ có. Đồng thời, Mỹ và Nhật Bản là 2 thị trường khó tính trong khi MPC chỉ đảm bảo được 30% nguồn tôm nguyên liệu. Vì vậy, MPC phải kiểm soát chất lượng tôm nguyên liệu đầu vào nhằm đảm bảo yêu cầu của 2 thị trường này.

Nguồn: Số liệu báo cáo MPC

Nguồn: Số liệu báo cáo MPC

Như chia sẻ của chủ tịch Lê Văn Quang tại kỳ họp thường niên năm nay, MPC đang tự chủ được khoảng 30% tôm nguyên liệu đầu vào nhờ vùng nuôi 300 ha ở Vũng Tàu và 600 ha ở Kiên Giang khi áp dụng công nghệ cao. Điều này đồng nghĩa khoảng 70% tôm nguyên liệu MPC phải mua ngoài (bao gồm nhập khẩu và mua của các nông dân).

MPC đang liên kết khoảng 50.000 ha vùng nuôi với các hộ dân theo hướng MPC bán con giống và thức ăn, hướng dẫn quy trình; nông dân góp đất và nuôi tôm trên đất đó theo quy trình của MPC, cam kết về chất lượng.

Dĩ nhiên, nếu mối liên kết này chặt chẽ, MPC sẽ được hưởng lợi cao nhất do MPC đang dịch chuyển về nơi có biên lợi nhuận cao của chuỗi giá trị và giảm thiểu được rủi ro trong “nuôi tôm 5 ăn 5 thua”. Tuy nhiên, mối liên kết này theo ông Lê Văn Quan là chưa chặt chẽ. MPC sẽ phải tốn nhiều chi phí cho việc kiểm soát chất lượng nguyên liệu đầu vào.

Phương án vốn đầu tư mở rộng nhà máy chế biến

Vùng nuôi của MPC hiện chỉ đáp ứng khoảng 30% tôm nguyên liệu đầu vào. MPC đang cho thấy, sau 4 năm họ vẫn theo đuổi chiến lược chuyên về chế biến. Tập trung vào chế biến là hướng đi khôn ngoan của MPC để nâng giá trị. Vì vậy, việc MPC đầu tư mở rộng nhà máy chế biến là cần thiết.

MPC có kế hoạch đầu tư mở rộng nhà máy chế biến Minh Phú Cà Mau trong quý III/2018, vốn đầu tư 1.000 tỷ đồng, trong đó vốn tự có 300 tỷ đồng. MPC đang vay ngắn và dài hạn khoảng 5.500 tỷ đồng, bằng 184% vốn chủ sở hữu. MPC sẽ cần phải huy động vốn từ phát hành cổ phiếu phục vụ đầu tư mở rộng nhà máy, nếu không muốn đẩy MPC vào rủi ro tài chính do gánh nặng vay nợ.

Thiếu lao động

Báo cáo kết quả hoạt động sản xuất kinh doanh năm 2017 của MPC cho biết, năm 2017 nguyên liệu đã cải thiện từ quý III/2017, giá cả ổn định nên công ty tăng được công suất. Tuy nhiên, thiếu nhân công đã làm cho công suất chế biến của MPC không thể tăng mạnh được. Thiếu nhân công không chỉ xảy ra trong năm 2017 mà từ các năm trước, và không phải chỉ xảy ra ở MPC.

Đô thị hóa, công nghiệp hóa đã khiến cho lao động trong ngành thủy sản (bao gồm chế biến) đã dịch chuyển vào các khu công nghiệp hay sang các khu vực khác. Đây là vấn đề “dài hơi” mà MPC phải giải quyết và chủ động để đáp ứng được nhu cầu mở rộng hoạt động trong tương lai.