Chất lượng tài sản của toàn hệ thống đã cải thiện rất nhiều

Ở thái cực khác, theo ông Phạm Hồng Hải, khả năng sinh lời cao hơn không nhất thiết dẫn tới khả năng bảo toàn vốn tốt hơn, đối với nhiều ngân hàng. Và an toàn vốn vẫn là một vấn đề quan ngại trong thời gian tới.

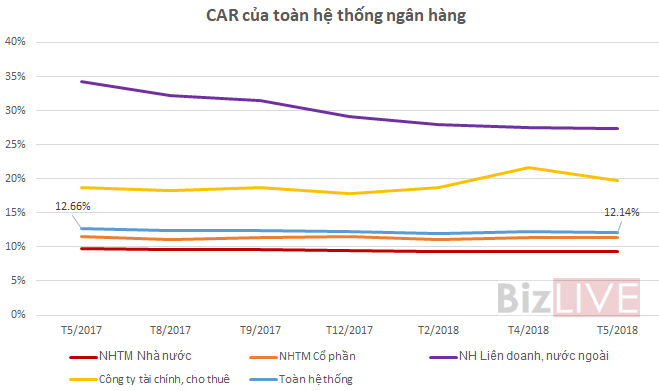

Tỷ lệ an toàn vốn trung bình trong ngành ngân hàng đã giảm dần trong các năm qua khi tài sản ngân hàng gia tăng nhanh không đi cùng với khả năng ngân hàng tăng vốn cấp 1. Vấn đề này thậm chí còn lớn hơn ở những ngân hàng quốc doanh lớn nhất vốn nắm khoảng 50% tổng dư nợ của nền kinh tế và là nơi CAR có thể giảm xuống dưới mức tối thiểu 8% khi Basel II được áp dụng vào năm 2020 (cho tới tháng 5 năm 2018, CAR trung bình của các ngân hàng quốc doanh là 9,4%).

Vốn hóa các ngân hàng quốc doanh do đó là một ưu tiên và có thể trở thành một rủi ro hiện hữu khi chúng ta tiến gần tới mốc 2020 này. Nếu các ngân hàng không thể nâng đủ vốn vào thời điểm đó, Chính phủ có thể phải bơm vốn. Theo tính toán của IMF, việc gia tăng vốn này có thể làm giảm 1-1,5% GDP.

“Thiếu vốn là một rủi ro gia tăng của nền kinh tế Việt Nam trong bối cảnh chiến lược tăng trưởng của chính phủ do tín dụng dẫn dắt. Thu hút thêm đầu tư vốn, đặc biệt là từ những nhà đầu tư chiến lược nước ngoài do đó có vai trò quan trọng trong việc gia tăng vốn cho các ngân hàng quốc doanh.

Tuy nhiên, điều này sẽ đặt ra yêu cầu cấp thiết về cải cách, như cải thiện chất lượng và sự minh bạch của sổ sách cũng như những biện pháp đảm bảo vĩ mô để tiếp tục giảm nợ xấu và giải tỏa các tài sản thế chấp”, Tổng Giám đốc HSBC Việt Nam đánh giá.

HỒNG QUÂN